两家公司同时承认,传统企业AI销售的路径已走不通。于是,它们不约而同地把目光投向了私募基金——这个手握数千家被投企业控制权的资本集团。

两家公司同时承认,传统企业AI销售的路径已走不通。于是,它们不约而同地把目光投向了私募基金——这个手握数千家被投企业控制权的资本集团。

渠道革命:PE从金主变“销冠”

私募基金过去只是AI公司的财务投资人,现在多了一个身份——客户聚合体。Blackstone全球被投企业约250家,Apollo约200+家,TPG、Brookfield等合计覆盖超过2000家企业。PE有董事会席位,可以自上而下推动CEO决策,把采购周期从一年压到几周。这正是Anthropic和OpenAI看中的核心价值。

Anthropic:15亿美元,专攻中型企业

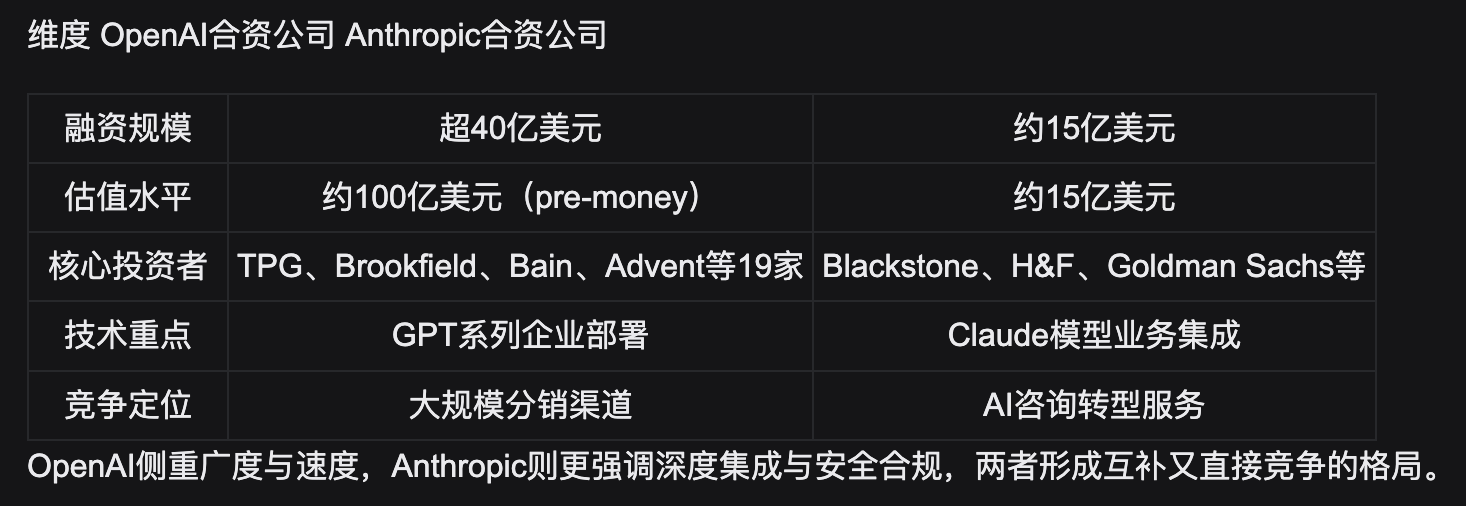

Anthropic的合资公司由Blackstone、Hellman & Friedman各出资约3亿美元,高盛出资1.5亿美元,加上General Atlantic、红杉等跟投方,总额约15亿美元。目标客户是社区银行、区域医疗系统、中型制造商等有AI需求但缺工程能力的企业。工程师会坐在客户办公室,按实际工作流搭建定制工具。

OpenAI:100亿美元,17.5%保底回本

OpenAI的交易规模大得多。合资公司“The Deployment Company”估值100亿美元,私募方出资约40亿美元,OpenAI出资15亿美元。合作方包括TPG、Brookfield等,覆盖企业超2000家。OpenAI前COO Brad Lightcap转任负责人。

最引人注目的条款:OpenAI承诺每年17.5%的保底回报,锁定五年。这在私募中极其罕见。OpenAI每年最多承担7亿美元保底支出,换来超2000家企业的优先销售权。Anthropic没有保底,走普通股权,与PE共担风险。

拆分的资本算术:为何要独立?

两家公司都把驻场服务放在独立实体,背后是IPO估值的精算。驻场工程师服务毛利率约30-50%(参考Palantir),而纯API业务毛利率80%以上。若留在母公司,整体会被按“软件+服务”混合模式估值(约10倍营收)。拆出去后,母公司保留纯API业务,按“纯软件”估值(约25倍营收)。这个估值差对Anthropic和OpenAI而言是数千亿美元的量级。

两种路线,同一终点

两家都在冲刺IPO。Anthropic目标2026年10月上市,最新估值3800亿美元;OpenAI估值8520亿美元。在这个时间点成立合资公司,不是巧合。

两笔交易反映了战略风格:Anthropic走“小步快跑、战略协同”,无保底,参与者更看重长期价值;OpenAI走“资本驱动、规模优先”,用保底锁定PE,换取超2000家企业的快速渗透。

企业AI的战争,正在从“谁建出最强模型”转向“谁能让企业真正用起来”。私募基金不再只是钱袋子,而是通往数千家企业的黄金通道。