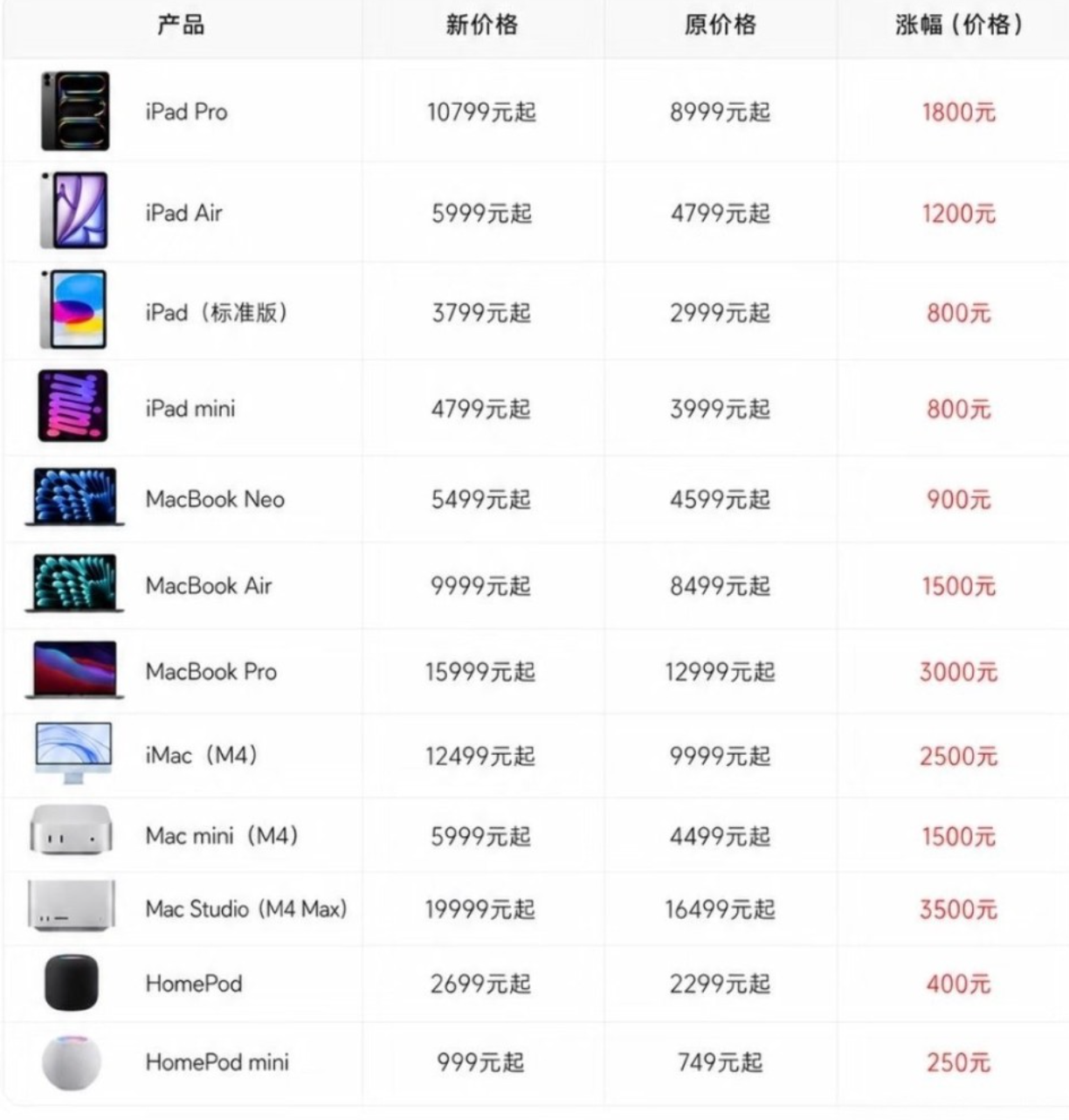

6月25日,苹果宣布对Mac、iPad、家用设备及Vision Pro实施全球涨价。

MacBook Air起售价从1099美元升至1299美元,涨幅约18%;14英寸MacBook Pro从1699美元跳至1999美元;

iPad Air从599美元涨至749美元,涨幅25%;入门款iPad从349美元涨至449美元。

以一台配备16GB内存和512GB存储的MacBook Air为例,仅内存和存储的成本就增加了约1000元人民币。

iPhone暂未调价,但苹果在声明中留了一句意味深长的尾巴——“已到了需要开始对多款产品提价的时候”,暗示涨价潮远未结束。

AI“虹吸效应”:七成高端内存被数据中心抢走

涨价的根源,指向AI数据中心对存储产能的疯狂挤占。

过去一年,三星、SK海力士、美光将七到九成先进DRAM产能全部转向生产HBM(高带宽内存)——这是英伟达AI服务器最核心的零部件。

生产一片HBM,要耗费三片普通DDR5的产能。到2026年,全球高端内存芯片有七成被AI服务器吃掉,留给手机、电脑、游戏机的只剩三成。

TrendForce数据显示,2026年第一季度手机用DRAM合约价环比涨幅高达88%至93%,NAND闪存同步上涨33%至38%。过去12个月,DRAM和NAND闪存价格翻了四倍。一台12GB+256GB的手机内存组合,成本从低点的30多美元飙升至120至130美元。

苹果在声明中直言:“AI数据中心的快速扩张造成了对内存和存储的超常需求激增,从未见过某一零部件价格涨得如此之多、如此之快。”

为什么涨的是Mac和iPad,而不是iPhone?

存储涨价是全行业的,iPhone用的LPDDR5X一样在涨。苹果不可能只有Mac和iPad的芯片变贵了。

答案在于产品定位的差异。

iPhone是苹果生态的绝对命脉。 用户因为iPhone进入苹果世界,然后买AirPods、买Apple Watch、订阅iCloud、下载App Store的应用。一旦iPhone涨价动摇用户基数,整个生态都会受损。尤其是在中国市场,华为、小米、vivo正在用激进的价格和产品力抢份额。

Mac和iPad是生产力工具。 买MacBook Pro的是设计师、程序员、内容创作者;买iPad Pro的是画师、影视后期、商务人士。他们对价格的判断方式不同——在乎的不是“贵不贵”,而是“值不值”。

苹果的策略很明确:用生产力产品线更厚的利润空间,去补贴大众消费线。让Mac和iPad先承受涨价冲击,iPhone的价格防线能多守一天是一天。

行业全线失守:苹果是最后一个扛不住的

苹果不是第一个涨的,但它的涨价意味着整个行业已全线失守。

三星S26系列标准版涨价1000元,Ultra版涨1600元。OPPO与一加于3月宣布主力机型涨价200至500元。vivo和iQOO全系列调价,中端机型涨幅最高达800元。小米中国区市场部总经理坦言:“这轮内存的涨势和幅度远远超出了预期。”

甚至连微软也在同日宣布Xbox涨价,部分型号涨幅高达150美元。

美光反击:苹果的压价策略也是原因之一

苹果将涨价归咎于存储厂商大幅提价,但供应商给出了不同的叙事。

美光科技首席商务官Sumit Sadana在接受采访时暗指,苹果此前激进的压价采购策略,才是当前供应短缺的重要成因之一。

2023年存储市场低迷期间,部分客户趁机将采购价压至极低水平,美光毛利率一度转负。“2023年整个行业的大量投资因为极低的定价和极差的利润率而被叫停。”

过低的价格抑制了供应商的资本投入意愿,为后续供应短缺埋下隐患。如今美光最新季度毛利率已从一年前的39%跃升至84.9%,创历史新高。高涨的芯片利润与终端品牌被迫涨价的压力,形成了本轮产业链博弈中最鲜明的反差。

iPhone 18或是下一目标

研究机构TechInsights测算,iPhone 18 Pro的DRAM成本将从39美元跃升至145美元,涨幅272%;闪存从13美元升至51美元,涨幅292%。仅内存和闪存成本上涨这一项,售价就需要上调约270美元。

苹果在声明中留下的那句“未来仍可能进一步涨价”,或许正是为此预留的空间。

当AI算力军备竞赛的账单开始转嫁给普通消费者,一场由数据中心驱动的新一轮硬件涨价才刚刚开始。而苹果,只是第一个举手投降的巨头。

(来源:TechInsights TrendForce)